みなさんこんベアー、赤野くまたろーです。

今回は意外と知らない「金利」について解説をしていきます。

いきなり結論ですが、金利は「絶対に敵に回すな、絶対に味方につけろ」です。

理由としては端的に「エグい」からです。

具体的に言ってしまえばドラえもんに出てくるひみつ道具の「バイバイン」レベルのエグさとなります。

この記事を読めば嫌でも「絶対に金利を敵に回してはいけない」と認識することができるでしょう。

それでは早速行ってみましょう。

金利とは

そもそも金利はなにかといいますと、冒頭で述べた通り一言で言えば「絶対に敵に回してはいけない」物質です。

スーパーロボット大戦(以下スパロボ)で例えてしまえば「シュウ・シラカワ(以下シュウ)とグランゾン」みたいなものです。

スパロボのシュウは、仲間思いの性格であり、自由を愛するがゆえに「誰かに利用される」「仲間だった人間が殺された」といった事があったらたとえ神であっても牙を剥く人間です。

加えて、グランゾン自体、スパロボの中ではトップクラスに強いユニットでして、グラビトロンカノンで敵機を一掃したり、ネオ・グランゾンが実装されていればネオ・グランゾンをテキトーに放り投げておけば勝手にボスを倒してくれるユニットとなります。

金利というのはそのぐらいエグいものでして、敵に回すとめちゃ厄介、味方になると超絶頼もしい存在となっております。

なぜ金利はエグいのか

なぜ金利はエグいのかといいますと、一言で言えば「ほっといたら勝手に無限増殖する」存在だからです。

「ほっといたら勝手に無限増殖するってどういうことよ?」と疑問に思う方もいるかも知れませんが、金利というのは「元本にプラスして数パーセントうわのせしますよー」というものとなり、よく借金取りが債務者に対して「遅れたら利子15%つけて支払え!!」と恫喝する場面とかよく見るでしょう。

このように元本にプラスして数パーセントの上乗せが来るのが金利でして、それに長い時間をかければかけるほど金利はどんどん重なっていき、借金を抱えてる人は「元本よりも膨大な借金を抱え込んでしまう」ことや投資信託を運用してる人は「元本100万入れてほったらかしたらいつの間にかすごい金額になってた」ということがあります。

より具体的な説明ですと「ドラえもん」にでてくる「バイバイン」のエピソードが該当します。

作中ですとのび太が最後の一個の栗まんじゅうを食べるのがもったいなくて、ドラえもんが出した「バイバイン」を使用し、栗まんじゅうに1滴たらし、5分後には2個目の栗まんじゅうが誕生しました。

しかしのび太は最後の一個を食べきれずに、その栗まんじゅうをゴミ箱に捨ててしまいまいた。

結果、栗まんじゅうは「5分ごとの増殖」を繰り返し、結果としてとんでもない数の栗まんじゅうができてしまい、最終的には宇宙に放棄することをしました。

ですが、バイバインの効果が続いてる以上、「たった1日で宇宙が崩壊する」という恐ろしい考察でさえ出ております。 こんな風に金利に対して時間をかけるととんでもない金額になる未来が見えるでしょう。

金利が味方になる例

金利を味方になる例としては「貯金・投資で金利をもらう」となります。

金利にも2種類ありまして、一つが金利だけが積み重なる「単利」、もう一つは金利そのものも元本にしてしまい金利を増やす「複利」があります。

特に「複利」に関しましては、とんでもないパワーを持っており、元本が大きくなればなるほどお金が無限増殖するバグ技レベルとなります。

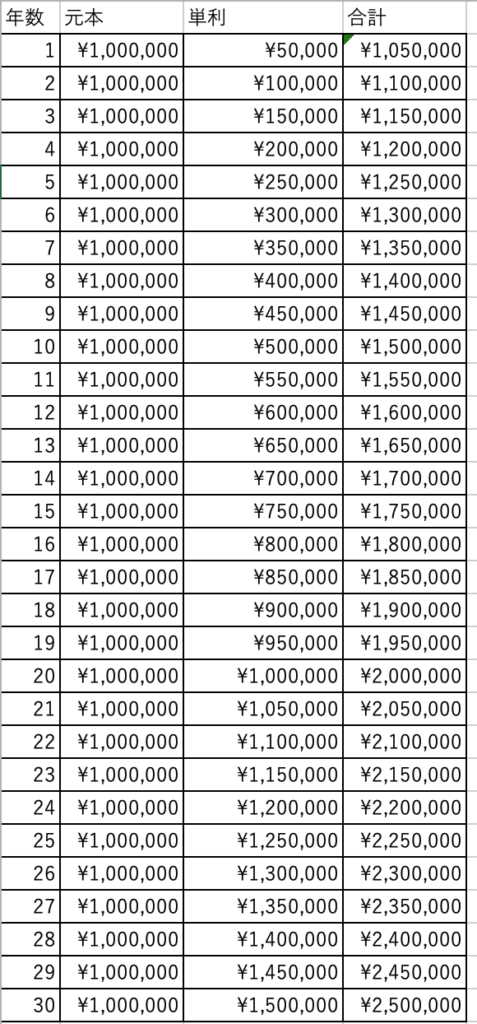

単利について説明しますと、一言で言えば「元本からの利息分だけが淡々と積み重なるシステム」となります。

例えば、100万円を利回り5%、単利で運用したとします。

その時に、「100万円×5%」とやると利回りが「5万円」となります。

そして、単利運用で30年運用すれば「250万円」となります。

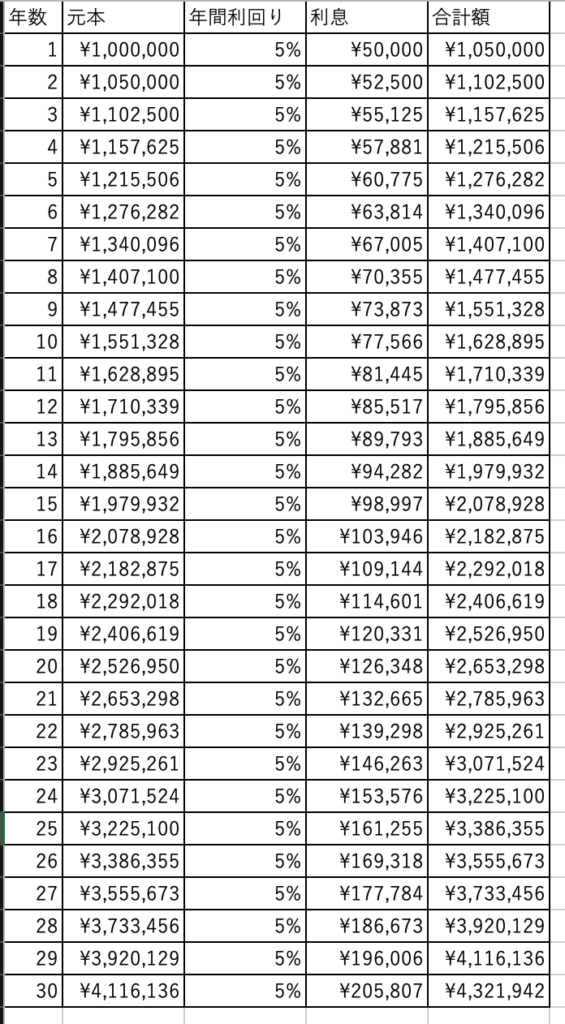

一方の複利ですが、100万円を運用利回り5%の投資に回しました。

金利の計算式は単利とほぼ同じになりますが、唯一違う点として「金利も元本に含む」ので、2年目以降は金利を含めた元本の利回りが毎年プラスされます。

30年運用した結果、「432万」という結果となりました。

このように複利というのはとてつもないパワーを秘めており、味方に回すと超絶頼もしいチートキャラということがおわかりでしょう。

金利が敵になる例

金利が敵になる例としましてはズバリ「リボ払い等で借金をする」につきます。

リボ払いは「悪いお金の使い方」の記事で紹介しましたが、改めて説明しますと、表向きでは「買い物した月で定額支払えば大丈夫ですよ」と謳い、裏では「金利を上乗せしてガッツリ稼いでやらぁ!!」という企業の考えがあります。

よく、借金取りが「利子つけて金返せ!!」という場面を漫画などで見るでしょう。

利子というのも「敵に回った金利」となりまして、ちゃんと期日内に返さなければ元々の借金額に対して利息15%をかさ増しして支払えということとなります。

利子・利息のからくりにつきましては、基本的に「複利」の動きと同じと捉えてもよいでしょう。

ただし、複利の場合は、基本的に投資した金額の年間利回りが毎年プラスされるのに対して、リボ払いなどは「毎月金利がプラスされる」状況となります。

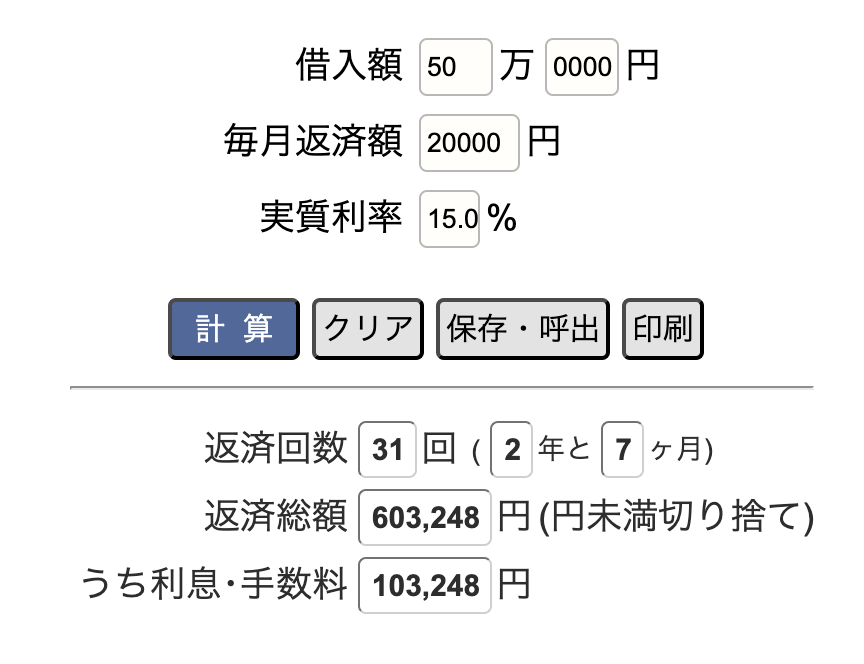

これはどういうことかといいますと、例えば、50万もするパソコンを買いました。

その時の支払い方法として「リボ払い」を選択し、毎月2万円を支払うことにしました。

単純計算ですと2万のリボ払いで「25回支払えば50万の買い物が終わる」と思われがちですが、そこに金利15%をプラスすると、リボ払いの最初の月で「3000円」プラスされる計算となります。

ここで「たかが3000円?んなもん関係ねぇ!!」と考える人ははっきり言って「金利の恐ろしさを知らない」愚か者と断言できます。

前述したように、リボ払いの動きは「複利」と同じ動きとなりまして、複利の場合は投資した金額プラス金利が「元本」となり、それが永続的に動くシステムとなります。

実際にシミュレートした時の金額が下記の画像となります。

一方、利子・利息は基本的に複利と同じ動きとなります。

ただし、複利と違う点としては「支払う金額に対して金利がつく」システムとなっており、表向きでは毎月定額支払っても、裏では金利がガンガン積み重なって、最終的には者の金額を支払っても「金利分」のお金が残ってるため、その金利分のお金も支払う必要があります。

しかもたちの悪いことに、複利と同じ動きということは、支払いが延長すればするほど金利は「無限に積み重なる」システムとなります。 そうなりたくなければ、リボ払いや利子がつく借金は絶対に使用しないようにしましょう。

まとめ

まとめに入りましょう。

金利は一言で言えば「敵に回すと超厄介だが味方になると超絶頼もしい」チートということがわかりました。

味方になるパターンとしては「貯金・投資などをして金利を得る」こと、敵になるパターンとしては「リボ払いをはじめとした借金で利子・利息を支払う」ことがわかりました。

相対性理論で有名な「アルベルト・アインシュタイン」は後世にこの言葉を残しました。

「複利は人類最大の発明だ。知っている人は複利で稼ぎ、知らない人は利息を払う」と。

もし、お金持ちになりたいのであればぜひとも「複利」を最大限活かしてお金持ちになりましょう。

今回はここまでです。

ここまで読んでくださりありがとうございました!!

それでは、次の記事でお会いしましょう。

おつベアーでした!!

コメント